Serviço voluntário e sua contabilização

As normas contábeis adotadas no Brasil eram baseadas nas USGAAP (norte americana), mas pela Lei 11.638/07, passamos a adotar as IFRS. Por decorrência foram publicados diversos normativos através de Resoluções, Circulares, Comunicados e afins de órgãos como o CFC, CMN, BACEN, CVM, SUSEP, CNSP, ANS, MP, RFB e outros, possibilitando que profissionais contábeis e outras pessoas com formação técnica compreendam melhor as demonstrações contábeis.

As entidades do 3º setor, exceto as estatais, devem, atualmente, seguir as regras estabelecidas pela Resolução do CFC nº ITG 2002 (R1) de 02/09/2015. Reputamos necessária essa normatização, considerando existir no Brasil em 2008, segundo o IBCGE quase 200 mil entidades:

| Habitação | 263,00 |

| Saúde | 5.747,00 |

| Cultura e recreação | 35.170,00 |

| Educação e pesquisa | 79.599,00 |

| Assistência social | 30.166,00 |

| Meio ambiente e proteção animal | 2.059,00 |

| Desenvolvimento e defesa de direitos | 42.565,00 |

| SOMA | 195.569,00 |

Pela legislação trabalhista, o vínculo de emprego está caracterizado quando o trabalhador prestar serviços ao empregador em caráter pessoal, de forma contínua, subordinada e mediante remuneração.

Para não caracterizar o vínculo empregatício, o legislador, através da Lei 9.608/98 impôs que o trabalho voluntário seja documentado por intermédio de contrato escrito, pelo termo de adesão, constando expressamente o objeto do trabalho e as condições de seu exercício. O simples acordo tácito ou verbal não produzirá efeitos jurídicos, prevalecendo à relação de emprego.

O Artigo 1° da Lei n° 9.608/98 com a alteração da Lei n° 13.297/16 disciplina que: “considera-se serviço voluntário, para os fins desta Lei, a atividade não remunerada prestada por pessoa física a entidade pública de qualquer natureza ou a instituição privada de fins não lucrativos que tenha objetivos cívicos, culturais, educacionais, científicos, recreativos ou de assistência à pessoa”.

A seguir é exemplificado o custeio de horas mensais: Entendemos não se aplica o Conselho Fiscal que é um órgão independente e não está diretamente no dia a dia da administração.

| Atividade do Voluntário | Horas mês | Valor () | Total |

| Diretor – nome | 30 | 150,00 | 4.500,00 |

| Professor – nome | 40 | 45,00 | 1.800,00 |

| Contador – nome | 35 | 45,00 | 1.575,00 |

| Secretária – nome | 50 | 28,00 | 1.400,00 |

| Motorista – nome | 60 | 25,00 | 1.500,00 |

| SOMAS | 215 | 10.775,00 |

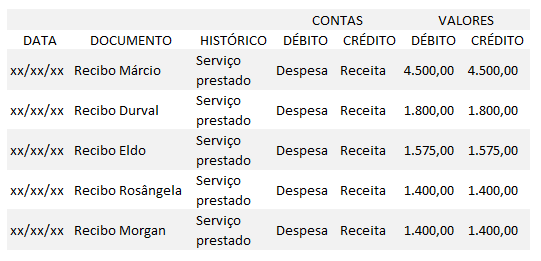

A seguir é exemplificada a contabilização desse trabalho voluntário acima quantificado:

A entidade pode indenizar o trabalhador voluntário dos gastos que incorrer no curso do trabalho, como transporte, alimentação, estacionamento e outros, conforme disciplina a Lei n.º9.608/98 que assim se manifesta:

Art.3º O prestador do serviço voluntário poderá ser ressarcido pelas despesas que comprovadamente realizar no desempenho das atividades voluntárias. Parágrafo único. As despesas a serem ressarcidas deverão estar expressamente autorizado pela entidade a que for prestado o serviço voluntário.”

Já que abordamos assuntos contábeis aproveitamos dar uns destaques da norma ITG 2002 (R1):

1 Receitas e despesas devem ser reconhecidas, respeitando-se o princípio da Competência (8).

2 As doações e subvenções recebidas para custeio e investimento devem ser reconhecidas no resultado, observado o disposto na NBC TG 07 – Subvenção e Assistência Governamentais (9).

3 As imunidades tributárias não se enquadram no conceito de subvenções previsto na NBC TG 07, portanto, não devem ser reconhecidas como receita no resultado (9B), mas devem ser destacadas nas notas explicativas, isto apenas no caso de entidade isenta. As entidades de saúde certificadas pelo CEBAS, que devem seguir também a Portaria MS 1.970/2011, exige seu registro e evidenciação.

4 Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades. (10)

5 Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, bem como de isenção e incentivo fiscal registrados no ativo, deve ser em conta específica do passivo. (11)

6 O benefício concedido como gratuidade por meio da prestação de serviços deve ser reconhecido pelo valor efetivamente praticado. (13)

7 O trabalho voluntário, inclusive de membros integrantes dos órgãos da administração, no exercício de suas funções, deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro. (19)

8 As demonstrações contábeis são:

Balanço Patrimonial;

Demonstração do Resultado do Período (não é mais Demonstração do Superávit/Déficit);

Demonstração das Mutações do Patrimônio Líquido (não é mais Patrimônio Social);

Demonstração dos Fluxos de Caixa e as Notas Explicativas. (22)

Considerando a evolução das normas contábeis e constante atualização a auditoria é utilizada para assegurar a boa gestão e o cumprimento das responsabilidades e obrigações das entidades. Desta forma, no Terceiro Setor esse procedimento pode ser realizado pela própria instituição, por auditores independentes contratados para verificar se as demonstrações contábeis espelham a real situação patrimonial e financeira, pelo Estado quando concedente de recursos públicos e titulações, ou ainda por órgãos de fiscalização e controle.

É importante que, independente das possíveis auditorias que possam vir a ser realizadas, as organizações tenham sempre como foco a transparência de suas ações e processos, e a divulgação dos resultados obtidos para todos os interessados em suas realizações (associados, conselho fiscal, beneficiários, sociedade, doadores, financiadores, concedentes de titulações, órgãos públicos celebrantes de parcerias, fisco, e demais interessados).

Quaisquer outros informes, estaremos à disposição.